最近,大家对于经济周期的讨论颇为热烈,这与去年以来大宗商品价格大幅上涨、工业企业利润回升和GDP回稳等不无关系。不过,于本人看来,无论是从短周期、中周期还是长周期的视角来看,当前都不是新一轮经济周期的起点。查阅历年的财经类文献,可以发现每年都有不少学者宣称当年将是新经济、新周期、新金融的起点,或者资本市场牛市的起点……是划时代的、或里程碑式的。 然而事后证明,这些年来经济波动幅度越来越窄,社会结构日趋稳定,资本市场和房地产市场的价格波动幅度也开始收窄,并没有出现什么拐点。大家之所以每年都能找到那么多历史性的“拐点”,是因为对短期波动看得过重,误把浪花看成浪潮。本文从人口流动、产能和资本形成效率、工业品乃至国民经济的量价关系等几方面,分析当前经济究竟处在经济长河中的什么阶段。 人口流动性拐点与经济下行趋势形成 观察经济转型成功的三个国家——德国、日本和韩国的经济增速变化情况,可以发现它们都是在工业增加值占GDP比重下降后,经济增速出现减半增长的。例如,1950-1969年,德国GDP平均增速达到7.9%,当工业增加值占GDP比重从最高的53%开始下降后,GDP增速在1970-1979年平均降至3.1%,对应城市化率的每年增速,也从1.02%降至0.16%。日本和韩国也与德国一样,经济减速都伴随着流动人口数量的减少和城市化进程的大幅放缓。 中国流动人口数量的首次下行出现在2015年,2016年继续下行。根据国家统计局的数据,2016年,我国新增外出农民工进城数量减少了160万人,这也意味着我国城镇化率提升的速度放缓。 此外,我国每年新增农民工的数量,从2010年的1200万降至2016年的50万人。为何农民工的增速大幅下降呢?一方面,与我国农村劳动人口持续外流导致可转移数量减少有关;另一方面,与我国民间投资增速不断下降,从而对低端劳动力需求下降有关。2011年开始,我国第二产业对GDP的贡献开始下降,这与新增农民工数量见顶回落的时间一致。

资料来源:国家统计局 人口流动性拐点的出现,与作为经济中长周期的库兹涅茨周期(或称建筑周期、房地产周期)的峰值也有一定相关性,如2010年,我国房地产开发投资增速达到33%的峰值,与新增农民工数量达到峰值一致;2015年,我国购房、购车主力人群——25-45岁年龄段的人口数量开始下降,与流动人口数量开始下降的时间一致。房地产和汽车是中国经济增长的两个最大引擎,从今年来看,这两大引擎的动力显然不如去年;从更长的时段来看,2011年至今房地产开发投资的年均增速和乘用车销量的年均增速,不及2001-2010年这十年的三分之一。 由于人口老龄化与人口流动性的减弱具有长期不可逆性,意味着中国经济正处于增速长期下行的压力之中,经济探底过程远未结束。 前期投资过度致使产能周期难以开启 去年6月份以来,PPI在连续出现四年多的负增长之后开始上升,意味着产能利用率的上升,产能利用率应该领先于产能扩张,这是因为:第一,产能利用率上升时,意味着产能趋于不足,因此企业将增加投资、扩张产能;第二,当为扩张产能而增加投资时,投资首先会形成当期需求,然后才是下一期产能,因此,投资(需求)的增加与产能利用率正相关。 观察美国和日本产能扩张与产能利用率之间的关系,发现后者有一定的领先性,这是否意味着中国接下来也将有一次产能扩张的情况,并带来产能周期的开启?如果简单类比美日,问题就简单了。但中国与美日经济的一个显著区别是政府能力的差异,即中国政府干预经济的能力远强于美国,这从2008年次贷危机后中国经济增长快速反弹中可略见一斑。数据表明,2016年中国非民间固定资产投资占GDP比重约为32%,美国政府投资占GDP比重约为4%。

资料来源:Wind,中泰证券研究所盛旭供图 从上图可见,2009-2010年中国的四万亿公共投资刺激了经济增长,并在2012年以后形成新的巨量产能。不过,由于总需求增速下降,中国与OECD国家的PPI在经历了相对重合之后,2012年出现了分野,彼此的缺口增大。2013年以后,我国国内固定资产投资中,第二产业的投资增速明显回落(抑制新产能),基础设施投资增速维持高位,这说明政府的逆周期经济政策强而有效,使得实际经济增速超过潜在经济增速,但同时导致全社会债务率快速上升,资产泡沫不断扩大。 回顾历史,发现我国为应对次贷危机,实施了2009-2010年的两年投资强刺激;之后开始收紧货币,但2012年下半年开始,为了实现稳增长,又开始拉动基建投资,一直持续至今。因此,在市场没有出清的情况下,在经济没有到达一个周期性底部的情况下,要出现新一轮的上升周期是不现实的。正如中周期理论创立者朱格拉所说:萧条的唯一原因就是繁荣,一个没有出现过萧条的经济体是不正常的。中国经济已经历了三十多年的高增长,增速下台阶十分正常,但是否也是由于为了实现“稳增长”的目标而长期采取逆周期的投资刺激政策,逆周期导致“无周期”? 回顾历史,可以发现我国资本形成的“效率”在逐年降低,尤其是2007年以后,固定资产投资额和固定资本形成额之间的差距在不断扩大,表明随着固定资产投资规模的增长,其对经济拉动的作用却在下降。而且,投资也受到财政收入、债务负担等诸多约束,老套路会遇到新瓶颈。

资料来源:Wind,中泰证券研究所盛旭供图

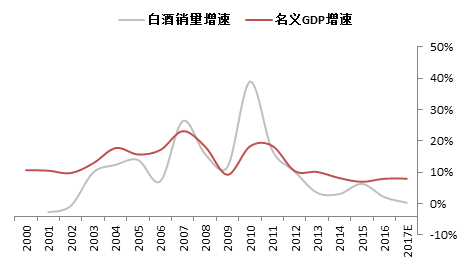

从美国和日本经济发展的历史数据来看,固定资产投资形成产能,产能周期滞后投资周期1.5-2 年。由于投资首先形成需求,因此产能利用率周期、固定资产投资周期和中周期基本同步,其长度为5-7 年。但是产能周期未必与经济周期同步,因为经济周期是由需求决定的,用一个不大严谨的公式表示:产能利用率=需求/产能(供给)。显然,产能是对供给能力的衡量,而产能利用率是供给和需求共同作用的结果。 今年以来,欧美经济的复苏利好中国出口,外部需求的增加成为扩大供给的基础,但仍然难从根本上改变国内产能过剩的格局,因为此轮欧美经济的复苏力度不大,而国内消费需求仍显不足,要增加消费需求,需要提高中低收入群体的收入水平,这不是一蹴而就的事情,仅仅靠供给侧约束是不能带动需求的,故供给侧结构性改革将是长期而艰辛的任务,无需求就无周期。 “价升量缩”——经济只是反弹而非反转 众所周知,股市的技术分析通常都是量价分析,一般而言,价升量增是股市转好的表现,量比价先行,如果是价升量缩,反弹通常难以持久。今年以来,我国制造业的整体利润率出现了明显上升,这也被不少学者视为新一轮经济周期崛起的证据。不过,由于这一轮供给侧改革主要集中在中上游行业,产量受到抑制的上游行业价格弹性远远高于下游,从而出现了原料涨价过快、挤占企业盈利的情况,比如煤价上涨对电企形成压力等。 始自去年的供给侧结构性改革,所产生的去产能效果非常明显,这类似于管理层稳定股市的通常做法——暂停新股发行。这种举措可以起到缓和市场下跌幅度的作用,但在历史上被无数次证明,并改变不了下跌的趋势。只有当市场见底之后,才会出现所谓的反转。 根据鲁政委在最近一篇报告中的统计,从2016年2月至2017年4月,21个行业利润增速有所加快,同时,需求扩张的行业有24个,而供给收缩的行业多达29个。“如果剔除供给因素的影响,不难发现工业企业利润在2016年第一季度和2017年上半年有所反弹,先后是受房地产投资需和出口需求拉动。然而,剔除供给因素的工业利润增速始终没有突破2015年以来的箱体区间,6月的当月增速大约仅为6%。” 今年以来,中上游企业整体产品销售在不断加快,并未因供给侧改革政策而改变供给增加的行为,如在2017年5-6月,有21个行业利润增速加快,需求扩张的行业仍有24个,而供给收缩的行业减少到17个——主要因为上游采掘业(煤炭、石油、铁矿石、有色金属开采业等)的供给有所扩张,但由于观察期太短,还不能构成“价升量增”的充足理由。 从7月份的数据看,工业增加值的同比从6月份的7.6%大幅回落至6.4%,此外,三驾马车中的投资增速下跌至6.8%,消费增速创下今年3月份以来的新低,出口增速回落到7.2%,说明月度数据的波动很大,不足以反映总体趋势。因此,我一直强调,不要用显微镜来研究宏观经济的发展趋势。 周期波动取决于需求,而需求的能量要得以释放,必须通过收入分配体制改革来实现。我国人口红利已经开始消减,经济也步入存量主导时代,居民的收入结构渐趋固化,居民的杠杆水平大幅提升,从2008年的18%提高到目前的45%左右,从而对消费高增长带来一定难度。 从1-7月份的消费结构看,中低端消费增速低,高端消费增长依然迅猛,但总体消费增速呈现下行趋势。例如,根据国家统计局数据,7月份的汽车销量同比增速为8%,但运动型多用途乘用车(SUV)销量同比增长18.6%,增速比上月增加0.9个百分点。又如,今年茅台的销量增速预计为17%,但白酒的总体销量接近零增长。

资料来源:Wind,中泰证券研究所范劲松、盛旭供图 从上图可见,2010年我国白酒的销量增速达到39%,远超过18%的名义GDP增速,也远超同期茅台22%的销量增速。为何白酒销量增速与茅台销量增速和GDP的增速完全“脱钩”了呢?难道是因为国民的健康意识提高,控制饮白酒或偏爱高档白酒了?我认为,无论是因为健康意识的增强,还是受八项规定的制约,都很难改变中国几千年来形成的“酒文化”。实际原因是2010年这轮投资刺激政策中,不存在中上游产业向下游产业价格传导不畅的问题,全年社会消费品零售总额比上年增长18.3%。此外,民间投资积极跟进,中低收入群体的实际收入增速大幅增加。 因此,居民消费规模的增速才是真正反映经济周期变化的“量”,中上游的“价”(PPI)不能传导到下游的“价”(CPI),已经说明了这轮经济反弹中“价”的问题所在;其次,中上游产业的“量价”不配合,又预示着经济回升的短暂性;最后,从总需求层面看,因为国内总需求=国内消费+国内投资+净进口,因为没有消费的有力支持,中国经济依然面临“价平量缩”的压力,也就是说,产能过剩依然成为今后经济增速下行的长期因素。 从“新常态”到“一带一路”战略的提出,再到“供给侧结构性改革”,实际上都是基于对中国经济所处发展阶段的客观判断,其要解决的核心问题就是产能过剩、资本过剩和供需结构、收入结构和产业结构等结构失衡问题。如果对这些长期问题视而不见,仅仅根据月度数据的短期变化来预测周期性拐点,无疑是用显微镜来研究大趋势。人们最容易对未来走势误判的原因,就是太看重自己和自己所处的时代,在根据时间序列预测中,给了当下过高的权重。 |

第十二届国际生物药全生命周期技术年会将于

同心致远 协创共赢 柯尼卡美能达荣获诺瓦星